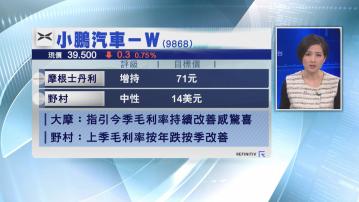

【Now財經台】小鵬汽車(09868)業績公布後,券商普遍維持評級及目標價。

摩根士丹利指出,雖然小鵬近來出貨量放緩,但預期毛利率及現金流持續改善,有利業務扭虧,對管理層指引提及今年首季毛利率上升感到驚喜,管理層又估計,今年上半年銷售表現將較緩慢,但預期第2季起按季及按年均有改善,在新車款推出及拓展海外市場下,下半年月度銷售可達紀錄水平,估計成本持續受控下有利毛利率改善。

不過,大摩認為,小鵬要獲估值重估,仍有待銷售顯著回升,維持股份71元目標價及「增持」評級。

野村則指出,小鵬上季收入符預期,出貨量亦達標,雖然上季整體及汽車毛利率按年下跌,但按季有改善,在規模效益下,期內淨虧損13億元人民幣,按年及按季均有改善,維持美股14美元目標價及「中性」評級。