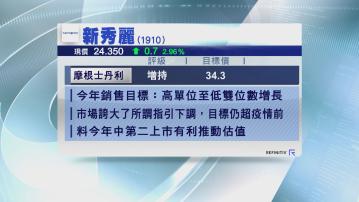

【Now財經台】摩根士丹利表示,新秀麗(01910)今年前景指引符合預期。

該行指,集團上季銷售趨勢高於疫情前,但介乎15%至17%的增長目標下限,主要受美國批發市場及內地銷售放緩影響,集團2024年目標是錄得高單位數至低雙位數銷售增長,符合該行預期,並認為市場對新秀麗所謂下調指引是誇大了,指集團銷售正趨向正常化,但目標指引仍高於疫情前水平。

大摩又稱,新秀麗仍估計,今年EBITDA毛利擴張持續,推廣開支亦會因應需求而保持靈活,認為集團現時估值明顯低於環球同業,而集團未來增長可依賴較高毛利的TUMI及新秀麗品牌推動,並估計新秀麗將於年中推動第二上市,屆時將會吸引投資者注意,並有助推動估值,維持「增持」評級,目標價34.3元。