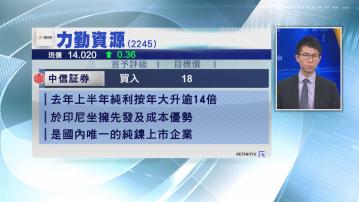

【Now財經台】中信証券首次給予力勤資源(02245)「買入」評級。

該行指出,力勤於2017年開展提煉鎳的業務,2018年於印尼設產能布局,受惠於鎳價高企及項目順利投產,去年上半年純利按年飆逾14倍。

信証指出,力勤改良鎳提煉技術,令生產成本降至行內最低,加上獲印尼本土企業獨家供應鎳礦資源,看好在印尼收緊鎳產業政策下,集團坐擁先發及成本優勢,預期至2025年,力勤在印尼提煉鎳的產能將增至每年40萬噸。

此外,該行又睇好力勤是內地唯一純鎳上市企業,估計2022年純利按年增長逾倍至逾23億元人民幣,2023及2024純利則分別按年增長28%和11%,給予今年預測市盈率(PE)8倍的估值,對應目標價18元。