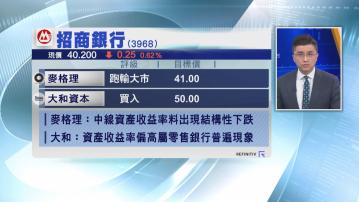

【Now財經台】麥格理相信,招商銀行(03968)資產收益率實際上較業績報告更低。

該行認為,即使招行主動調低資本儲備支持盈利增長,但實際上中期業績仍遜預期,加上中期淨息差下跌、收費服務增長放慢及資產質素惡化,預期中線資產收益率將出現結構性下跌,增加招行評級被下調的壓力,麥格理最新維持招行「跑輸大市」評級,以及目標價41元不變。

大和資本則認為,招行第2季有效控制各項短期負面因素帶來的影響,相信招行偏高的資產收益率,是零售銀行的普遍現象,並非招行追求更高風險的結果,加上不良貸款比率仍處於低水平,以招行營運的韌性及股價相對的彈性,將利好股價表現,最新維持「買入」評級及目標價50元不變。