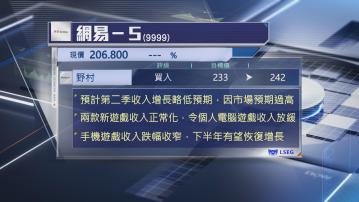

【Now財經台】野村上調網易(09999)目標價近4%至242元,維持「買入」評級。

野村預期,網易第2季收入增長或略低於市場預期,不過,主要是市場預期較高,相信集團第2季線上遊戲收入仍保持健康,整體收入按年增長9%,經調整每股盈利預測增長24%。

其中,個人電腦遊戲(PC)收入放緩,主要是兩款新遊戲熱潮過後,收入開始正常化所致,手機遊戲收入則仍錄得跌幅,但按年跌幅收窄,開始出現復甦跡象,估計下半年手機遊戲收入有望回復增長。

【Now財經台】野村上調網易(09999)目標價近4%至242元,維持「買入」評級。

野村預期,網易第2季收入增長或略低於市場預期,不過,主要是市場預期較高,相信集團第2季線上遊戲收入仍保持健康,整體收入按年增長9%,經調整每股盈利預測增長24%。

其中,個人電腦遊戲(PC)收入放緩,主要是兩款新遊戲熱潮過後,收入開始正常化所致,手機遊戲收入則仍錄得跌幅,但按年跌幅收窄,開始出現復甦跡象,估計下半年手機遊戲收入有望回復增長。