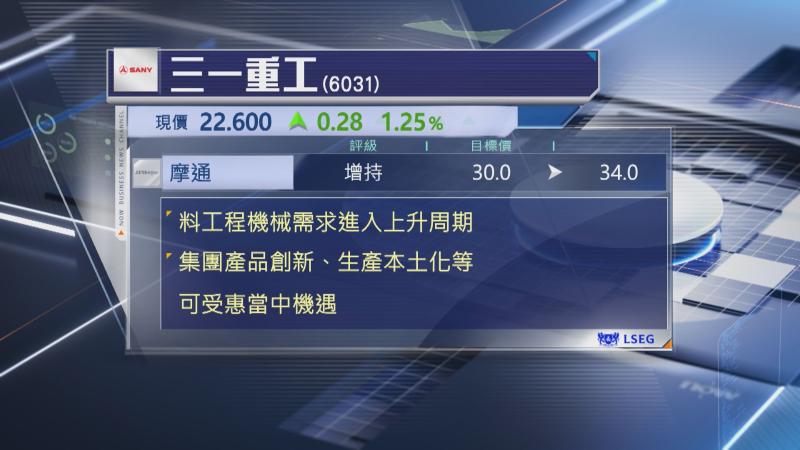

【大行報告】摩通:繼續增持三一重工

【分析】 2026/04/10 12:49

【Now財經台】摩根大通上調三一重工(06031)目標價。

該行表示,工程機械行業正進入上升周期,3月挖掘機及裝載機銷量遠超預期,相信集團產品創新、業務數字化及生產本土化可望受惠,市佔率將持續提升。

此外,中東、非洲及東南亞戰後重建或推出大型項目,將釋放大量工程機械需求,集團輕資產及具紀律的風險管理可捕捉當中機遇。

摩通續指,三一重工現金流強勁,派息比率逾50%,股本回報率高,若售後服務市場電動化及礦務業務,規模持續擴大,股本回報率將進一步上升,接近Caterpillar水平,股份繼續是行業首選,維持「增持」評級,目標價則由30元上調至34元。