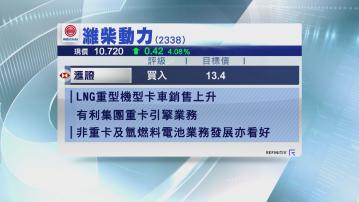

【Now財經台】滙豐證券維持濰柴動力(02338)及中國重汽(03808)「買入」評級。

滙證指,由於天然氣價下跌,液態天然氣(LNG)重型機型卡車今年首8個月銷售按年大升逾4倍,估計油價跌幅將持續較氣價小,將帶動相關需求持續增加,其中,濰柴的LNG重卡引擎市佔率高達67%,相信是最受惠的企業,有利改善毛利率,加上非重卡及氫燃料電池業務,以及集團物流業務長增長前景理想,給予濰柴「買入」評級,目標價13.4元。

此外,據海關數據顯示,內地重卡出口今年首8個月持續強勁,按年增長40%,但單計8月,按月跌30%,其中,俄羅斯提升進口汽車循環回收費,令中國出口至俄羅斯重卡於8月按月大跌65%。

滙證估計,中國重汽股價將會受壓,但估值仍然吸引,維持「買入」評級及18.4元目標價,不過,滙證指仍偏好濰柴。