【Now財經台】摩根士丹利估計,半導體製造商將加快設備本土化進程,不過,對行業影響存在分歧。

該行預期,對內地擁有較成熟的製程及代工技術生產商影響輕微,由於估計各地廠商持續本土化,令部分地區如日本及新加坡產能大增,或出現供應過剩的情況,對個別地區的晶圓製造商產生負面影響。

大摩預期,明年內地半導體製造商在綜合設備及代工方面的產能,將再按年增長14%,雖然較今年增速有所放緩,但仍跑贏環球同業。

由於內地先進製程生產商定價能力靈活,不排除會繼續犧牲價格以維持設備使用率,將對環球同業定價產生較大影響。

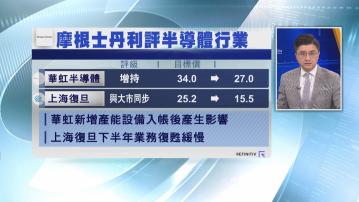

該行大削華虹半導體(01347)目標價約20%至27元,評級「增持」,主要反映新增產能設備已經入帳,明年將產生折舊,要至2025年才有收入貢獻。

此外,狠劈上海復旦(01385)目標價近40%至15.5元,評級「與大市同步」,以反映下半年業務復甦緩慢。