【Now財經台】大和資本最新輕微下調比亞迪股份(01211)目標價。

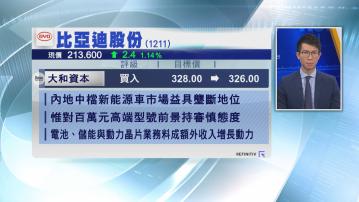

該行認為,雖然巴郡減持因素持續困擾比亞迪股價,但相信汽車市場復甦將抵銷相關不利影響,並指比亞迪在內地的中檔新能源車市場,愈來愈具有壟斷地位,環球知名度亦愈來愈高,預期比亞迪有望成為中檔新能源車的環球領先品牌,未來數年將強勁滲透市場,不過,對於集團推出每輛近百萬元的高端型號,大和對該產品的前景持審慎態度。

由於比亞迪動力電池業務持續接獲更多,包括來自Tesla及豐田在內的第3方定單,預期比亞迪的電池、儲能及動力晶片業務,將為集團帶來額外收入增長動力。不過,基於下調明年每輛車經營溢利預測,相應將比亞迪目標價輕微下調至326元,維持「買入」評級。

此外,據高盛統計顯示,比亞迪第3季內地新能源車市場佔有率達32%,動力電池市佔率則約26%,該行引述比亞迪汽車代理商指,比亞迪擬明年透過推出新型號車款外,亦會擴大銷售代理網絡,以及建立出口管道,目標是擴大批發銷量逾倍。

比亞迪至今未有跟隨同業減價或提供折扣優惠,高盛相信,集團較強的定價能力可以維持,並認為比亞迪投資價值吸引,最新維持「確信買入」評級及目標價420元不變。