【Now財經台】眾安在綫(06060)發盈警,被多家大行下調目標價。

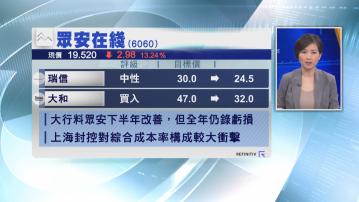

瑞信下調眾安目標價近19%至24.5元,維持「中性」評級。

大和資本更削眾安目標價32%至32元,但維持「買入」評級。

瑞信表示,眾安預期上半年由盈轉虧,蝕6.6億至7.5億元人民幣,該行直言感到意外,業績錄得虧損主要是股市疲弱、採用新會計準則,以及集團發行美元債錄得匯兌虧損等。

不過,瑞信估計,眾安上半年金融科技及銀行業務虧損收窄,隨著股市於下半年回穩,眾安下半年將回復盈利,但全年仍會錄得虧損,因此,下調明年及2024年每股盈測4.9%至6%。

大和亦估計,眾安全年將錄得虧損,雖然集團上半年發盈警,但大部分屬一次性因素,主要受上海封控拖累。該行又指,眾安總部位於上海,業務高度集中於上海地區,第2季賠付除因而增加外,期內因應封控推出不少新保障性產品,大部分提供最少1年期保障,拖累上半年綜合成本率升至近100%水平。

此外,大和及瑞信一致認為,眾安下半年表現將會好轉。