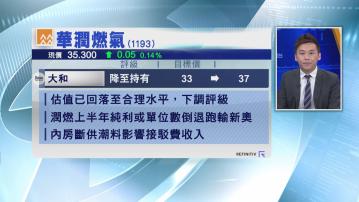

【Now財經台】大和上調華潤燃氣(01193)目標價12%至37元,但下調評級。

由於潤燃股價4月起已累計反彈20%,估值已回落至合理水平,故下調評級至「持有」。

該行又估計,包括潤燃在內的燃氣股,上半年整體業績未必吸引,預期行業售氣量僅錄中低單位數增長,利潤率跟去年平均水平相若,而接駁費收入則持平。

此外,潤燃上半年售氣量預期按年增長約7%,每立方米利潤率跌至介乎0.48至0.5元人民幣,但仍是行業中最高,估計潤燃上半年核心盈利難達至去年同期的10%增長,甚至錄得單位數跌幅,以及跑輸同業新奧能源(02688)。

至於潤燃股價短期焦點包括收購合肥燃氣交易,但相信盈利貢獻有限。

此外,內地爛尾樓斷供潮亦可能影響潤燃接駁費收入。