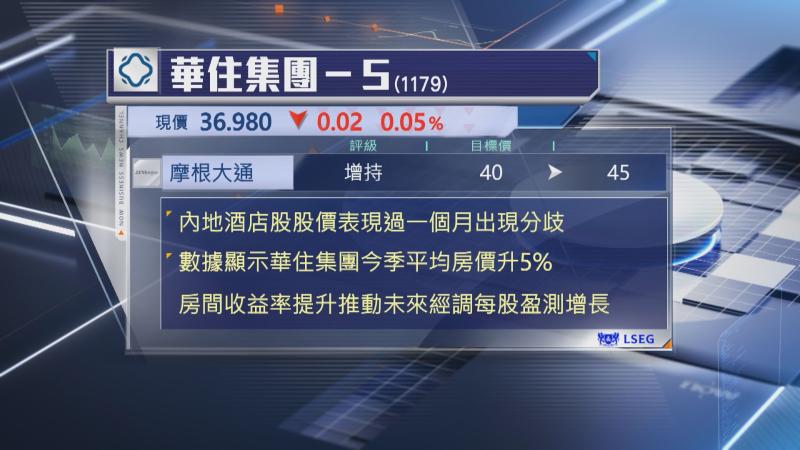

【Now財經台】摩根大通上調華住集團(01179)目標價12%至45元,維持「增持」評級。

該行指,過去1個月,內地酒店股股價表現分歧,其中,以華住集團及A股的錦江酒店跑出。摩通認為,股價表現並非完全反映各自基本因素,尤其是錦江酒店,據該行統計數據顯示,錦江酒店第4季平均房價僅持平,與股價升勢不符。

反觀華住集團平均房價,預期按年增長50%,因此,看好華住集團今季房間收益率有望錄得約3%增長,全年則增長約2%,上調今、明兩年經調整每股盈測2%及6%,並相應調高目標價。

【Now財經台】摩根大通上調華住集團(01179)目標價12%至45元,維持「增持」評級。

該行指,過去1個月,內地酒店股股價表現分歧,其中,以華住集團及A股的錦江酒店跑出。摩通認為,股價表現並非完全反映各自基本因素,尤其是錦江酒店,據該行統計數據顯示,錦江酒店第4季平均房價僅持平,與股價升勢不符。

反觀華住集團平均房價,預期按年增長50%,因此,看好華住集團今季房間收益率有望錄得約3%增長,全年則增長約2%,上調今、明兩年經調整每股盈測2%及6%,並相應調高目標價。