【Now財經台】摩根大通及摩根士丹利均看好鋁業股前景。

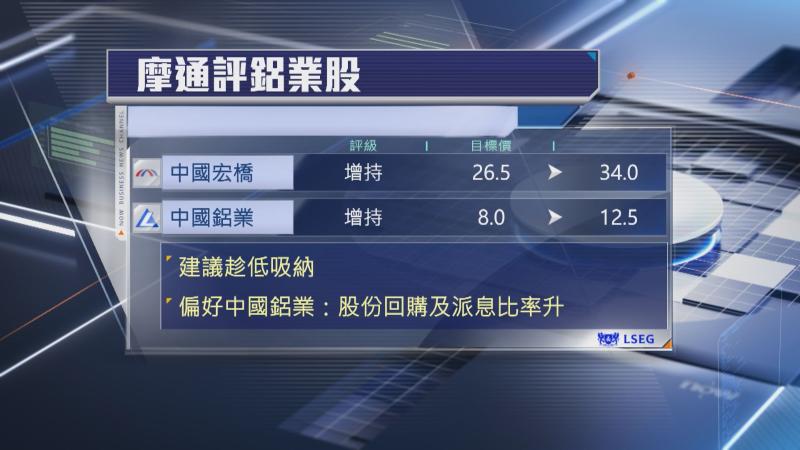

摩通表示,中國宏橋(01378)配股消息拖累鋁業股,自高位回套逾10%,建議可趁低吸納,預期明年行業前景仍然明朗,需求抗跌力強,銅價高企及鋁材冶煉毛利率穩健,雖然來自印尼的新供應或令明年供應略為過剩,但相信情況可控,維持整體鋁業股「增持」評級,分別上調宏橋及中國鋁業(02600)目標價至34元及12.5元,當中較偏好中鋁,認為股份回購及派息比率上升有利股價。

此外,大摩上調宏橋及中鋁目標價,認為鋁業股前景仍然明朗,在儲能需求上升、供應面對挑戰、內地鋁材庫存仍偏低下,企業盈利仍有上升空間。