【Now財經台】摩根士丹利看好小鵬汽車(09868)人型機械人及Robotaxi增長前景。

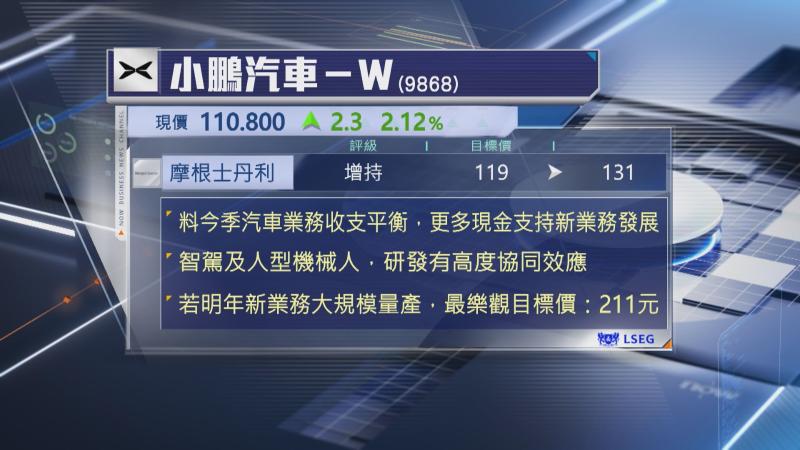

大摩指,小鵬預期汽車業務今季可達至收支平衡,相信會有更多現金支持新業務發展,包括人型機械人及L4級智駕Robotaxi。該行又引述管理層指,自動駕駛及人型機械人研發有高度協同效應,逾70%研發成本可互相攤分,部分硬件包括晶片及鏡頭等重疊,有利釋放成本優勢。

大摩又提及,小鵬跟大眾汽車(Volkswagen)合作,有助向新策略性伙伴開放自身的生態系統,以及推進人型機械人及Robotaxi下階段發展,估計未來2年汽車業務仍是集團主要增長引擎,而隨著非汽車業未來增速加快,將有助抵銷競爭加劇令市場對汽車業的潛在估值下調風險。

大摩上調小鵬目標價至131元,維持「增持」評級,若新業務明年可大規模量產,在最樂觀的情況下,目標價可高達211元。