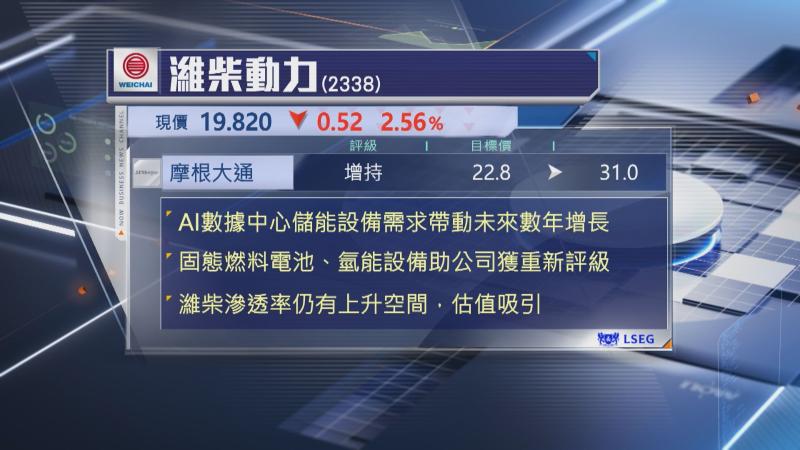

【Now財經台】摩根大通上調濰柴動力(02338)目標價36%至31元,維持評級「增持」,主要反映人工智能(AI)數據中心儲能設備需求,將會帶動收入及利潤率提升延續至2027年。

除AI需求之外,公司近年積極拓展固態燃料電池、氫能設備,亦有望成為新增長點,令股份獲得重新評級。

參考行業龍頭Caterpillar預期儲能設備的上升周期可能持續數年,考慮到濰柴現時本土及海外收入佔比各佔一半,市場滲透率仍有上升空間。現價股本回報約15%,股息率超過5厘,估值吸引。

【Now財經台】摩根大通上調濰柴動力(02338)目標價36%至31元,維持評級「增持」,主要反映人工智能(AI)數據中心儲能設備需求,將會帶動收入及利潤率提升延續至2027年。

除AI需求之外,公司近年積極拓展固態燃料電池、氫能設備,亦有望成為新增長點,令股份獲得重新評級。

參考行業龍頭Caterpillar預期儲能設備的上升周期可能持續數年,考慮到濰柴現時本土及海外收入佔比各佔一半,市場滲透率仍有上升空間。現價股本回報約15%,股息率超過5厘,估值吸引。