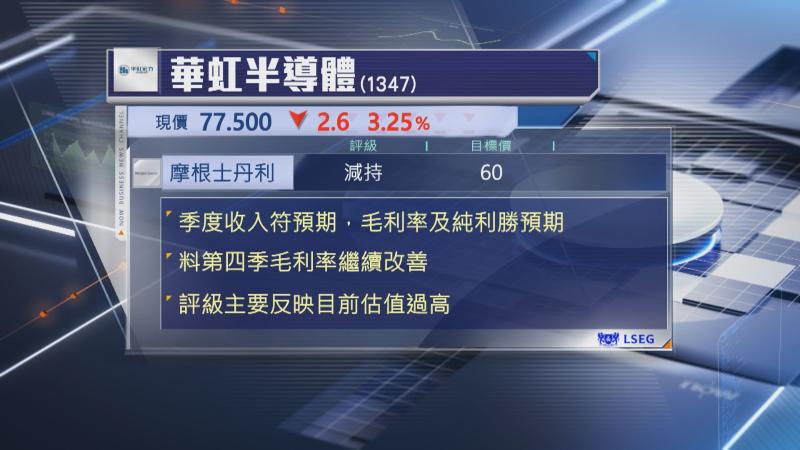

【Now財經台】摩根士丹利預計華虹半導體(01347)第4季毛利率將會進一步改善,維持目標價60元,評級「減持」,評級主要反映目前估值過高。

報告指,公司第3季收入符合預期,盈利略好過預期,受惠期內產能利用率維持在逾100%水平,以及產品價格均上調約5%,支持毛利率按年及按季分別上升1.3及2.6個百分點,好過預期。

第4季收入指引介乎6.5億至6.6億美元,按季增長2%至4%,毛利率指引12%至14%,按指引中位數計,按季輕微下跌0.5百分點。不過,根據大摩的渠道數據顯示,華虹第4季會繼續對中小型客戶進行加價,因此相信第4季毛利率有望進一步改善。