【Now財經台】中信証券首次給予藥明生物(02269)「買入」評級。

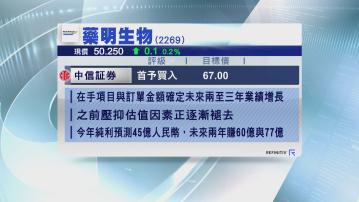

中信証券認為,藥明生物作為全球生物藥物CRDMO(合同研究、開發與生產)的龍頭,手持項目與訂單金額保持高速增長,確立未來2至3年的業績增長。

中信証券認為,隨著全球醫療健康的投融資活動觸底反彈,國際地緣政治因素對產業鏈合作的影響緩和,之前壓抑藥明生物估值的不利因素正逐漸減退,預期今年公司純利超過45億元人民幣,未來兩年純利預測60億元人民幣與77億元人民幣。

中信証券給予藥明生物明年41倍的市盈率估值,對應目標價67元。

【Now財經台】中信証券首次給予藥明生物(02269)「買入」評級。

中信証券認為,藥明生物作為全球生物藥物CRDMO(合同研究、開發與生產)的龍頭,手持項目與訂單金額保持高速增長,確立未來2至3年的業績增長。

中信証券認為,隨著全球醫療健康的投融資活動觸底反彈,國際地緣政治因素對產業鏈合作的影響緩和,之前壓抑藥明生物估值的不利因素正逐漸減退,預期今年公司純利超過45億元人民幣,未來兩年純利預測60億元人民幣與77億元人民幣。

中信証券給予藥明生物明年41倍的市盈率估值,對應目標價67元。