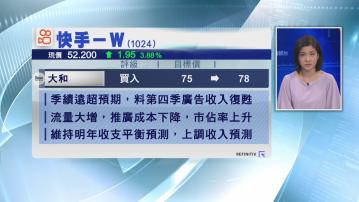

【Now財經台】快手(01024)季度業績勝預期,大和上調目標價4%,由75元調高至78元,維持「買入」評級。

該行指,快手第3季經調整虧損大幅收窄至6.72億元人民幣,遠低於市場預期的17億元。此外,3大主要業務表現穩健,雖然外部廣告收入續受宏觀經濟疲弱拖累,但大和相信,第4季增長將重新加快。

大和又稱,快手整體用戶流量按年大升23%,每月活躍用戶突破1億,期內,市場推廣開支按年減少17%。

該行續指,快手總商品交易金額達3135億元人民幣,按年大增逾30%,電商市場佔有率進一步上升,估計期內直播業務收入按年增長5%,相信快手整體經營正邁向收支平衡的方向前進。

大和維持快手明年有望達到收支平衡預測不變,並上調今年至2024年收入預測2至4%。