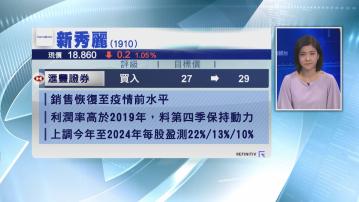

【Now財經台】滙豐證券上調新秀麗(01910)目標價逾7%至29元,維持「買入」評級。

該行指,新秀麗第3季銷售已回復至疫情前水平,經調整EBITDA利潤率甚至高於2019年逾2.5個百分點,主要受惠於嚴格成本控制。滙證又稱,隨著世界各地逐步通關,相信集團銷售及盈利能力持續向好。

滙證續指,新秀麗第3季撇除內地業務後的亞洲地區銷售,雖然按年跌7.5%,但踏入第4季後,10月銷售已見反彈,按年升逾8%,預期第4季區內銷售將保持增長動力。

該行又認為,新秀麗明年銷售指引增長介乎20%至25%,略為進取,但滙證有信心新秀麗可以達標,並上調今年至2024年每股盈利預測10%至22%。