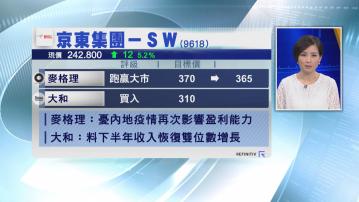

【Now財經台】麥格理輕微下調京東集團(09618)目標價1%至365元,維持「跑贏大市」評級。

該行表示,相信京東物流(02618)業務於4月至6月復甦理想,有助支持上半年收入及盈利取得正面表現,亦反映京東在線上及線下零售市場佔有率提升,預期京東第2季業績將符合預期,主要受惠於成本控制措施,以及減少新業務投資令相關虧損收窄。

不過,麥格理對內地疫情反覆持審慎看法,並指或再度衝擊京東盈利能力,抵銷近期的利好因素,因此,下調今、明兩年經調整盈利預測1%至2%。

至於大和看法相對正面,估計京東下半年收入將回復雙位數增長,並上調今年每股盈利預測50%,不過,維持目標價310元,評級「買入」。