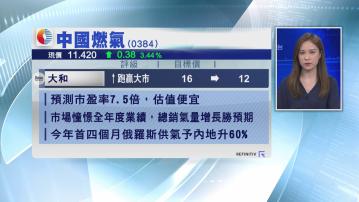

【Now財經台】大和上調中國燃氣(00384)的評級,由「持有」調高至「跑贏大市」,但下調目標價25%至12元。

該行指,相對於同業,中燃的安全紀錄較遜色,估值應有折讓,但現時今年預測市盈率(PE)已跌至7.5倍,估值屬過於便宜。

大和又指,中燃股價今個月累積反彈25%,因市場憧憬集團下月公布的全年業績,總銷氣量增長勝預期,並指俄羅斯供氣至內地明顯增加,今年首4個月,由西伯利亞管道出口至內地的天然氣大增60%,將利好集團4月至6月的銷氣量,因此,輕微上調2022財政年度每股盈利預測3%,不過,因應該行對中燃新接駁用戶前景看法較以往審慎,輕微下調集團2023至2024財政年度每股盈利預測1%至4%。