【Now財經台】高盛與瑞信分別下調石藥集團(01093)目標價。

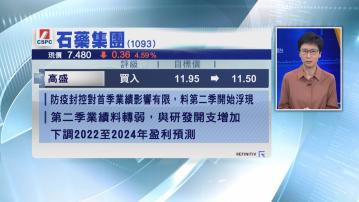

高盛表示,石藥第一季銷售收入好過該行預期,但季度盈利則因為研發開支增加,及投資虧損而遜預期,認為內地防疫封控措施,對石藥第一季業績影響有限,影響會在第二季開始浮現,最新維持全年銷售預測不變,但因應第二季業績可能轉弱及研發開支增加等因素,下調2022至2024年盈利預測,相應將目標價下調至11.5元,維持「買入」評級不變。

瑞信表示,雖然石藥的mRNA新冠疫苗研發剛完成第一期臨床測試,管理層亦有信心在2022財年內獲得內地緊急使用授權,但瑞信懷疑,當局或要求石藥先完成更大規模的第三期加強劑臨床測試,才批出緊急使用授權,最新下調石藥的目標價至12元,維持「跑贏大市」評級不變。

大和資本則認為,石藥暫時欠缺新的收入增長動力,在公司的mRNA新冠疫苗及血栓溶解劑兩款新藥有成果之前,對石藥股價態度保守。